Aquí hay un intento de describir el negocio de Algo Trading en términos sencillos. Dividamos la frase en palabras: Algo y Trading Como ya sabrá, la palabra Trading aquí representa la acción de comprar y vender acciones en los mercados de capital, mientras que Algo aquí representa el término algorítmico . Si ya sabe qué es un algoritmo, puede omitir el siguiente párrafo.

Un algoritmo es un conjunto de operaciones paso a paso claramente definidas que deben realizarse. Digamos que si se le asigna una tarea para beber agua de una botella, el algoritmo o conjunto de operaciones para eso será: obtener la botella de agua, abrir la tapa, beber el agua, cerrar la tapa y colocar la botella a la derecha. sitio. Sencillo. De manera similar, en un sistema informático, cuando necesita una máquina para hacer algo por usted, explica el trabajo claramente estableciendo instrucciones para que se ejecute. Y ese proceso también se llama programar una computadora .

Es posible que muchos de ustedes ya sepan que antes de que el comercio electrónico se hiciera cargo, el comercio de acciones era principalmente una actividad basada en papel. Había certificados de acciones reales y uno necesitaba estar físicamente presente allí para comprar o vender acciones. Y luego estaba la desmaterialización (DEMAT). Los certificados reales estaban siendo reemplazados lentamente por su forma electrónica, ya que podían registrarse o transferirse electrónicamente. Aumentó las fluctuaciones en los precios de las acciones porque ahora el proceso de negociación era más rápido. Pero luego, con los desarrollos tecnológicos, llegó la próxima gran novedad : ALGO TRADING. Ahora, puede escribir un algoritmo e indicarle a una computadora que compre o venda acciones por usted cuando se cumplan las condiciones definidas. Estas computadoras programadas pueden operar a una velocidad y frecuencia que es imposible para un comerciante humano. Este proceso puede ser semiautomático o completamente automatizado y es por eso que los términos comercio automatizado y comercio de algoritmos se usan indistintamente pero no son necesariamente los mismos, en la siguiente sección discutiremos en qué se diferencian entre sí.

«Todos los modelos están mal pero algunos son útiles» -George Box

Diferencia entre el Trading de algoritmos y el Trading automatizado

El comercio automatizado a menudo se confunde con el comercio algorítmico. El comercio automatizado es la automatización absoluta del proceso de negociación. Aquí, las decisiones de compra y venta también se toman mediante programas informáticos. Esto significa que la orden se crea, envía (al mercado) y se ejecuta automáticamente. La instalación de negociación automatizada generalmente la utilizan los fondos de cobertura que utilizan algoritmos de ejecución patentados y operan a través de Direct-Market Access (DMA) o acceso patrocinado.

El comercio de alta frecuencia (HFT) es un subconjunto del comercio automatizado. La tecnología ha hecho posible ejecutar una gran cantidad de pedidos en segundos. Estos intercambios rápidos pueden durar milisegundos o menos. Las empresas de HFT ganan al negociar un gran volumen de operaciones. Claramente, la velocidad de ejecución es la prioridad aquí y HFT utiliza el acceso directo al mercado para reducir el tiempo de ejecución de las transacciones. También puede consultar este artículo de Gonçalo Abreu para comprender cómo ensamblar un sistema HFT básico.

En resumen, el comercio algorítmico es básicamente un proceso de ejecución basado en un algoritmo escrito, el comercio automatizado hace el mismo trabajo que su nombre implica y HFT se refiere a un tipo específico de comercio automatizado ultrarrápido.

Sistemas de comercio algorítmicos inteligentes

Los sistemas de negociación algorítmica se entienden mejor utilizando una arquitectura conceptual simple que consta de cuatro componentes que manejan diferentes aspectos del sistema de negociación algorítmica, a saber, el controlador de datos, el controlador de estrategia y el controlador de ejecución comercial. Estos componentes se mapean uno por uno con la definición antes mencionada de comercio algorítmico. Discutiremos cada uno de los 4 componentes en detalle a continuación:

1.Componente de datos

Los sistemas de trading algorítmico pueden utilizar datos estructurados, datos no estructurados o ambos. Los datos están estructurados si están organizados de acuerdo con alguna estructura predeterminada. Los ejemplos incluyen hojas de cálculo, archivos CSV, archivos JSON, XML, bases de datos y estructuras de datos. Los datos relacionados con el mercado, como los precios entre días, los precios al final del día y los volúmenes comerciales, suelen estar disponibles en un formato estructurado. Los datos económicos y financieros de la empresa también están disponibles en formato estructurado. Dos buenas fuentes de datos financieros estructurados son Quandl y Morningstar .

Los datos no están estructurados si no están organizados de acuerdo con estructuras predeterminadas. Los ejemplos incluyen noticias, redes sociales, videos y audio. Este tipo de datos es intrínsecamente más complejo de procesar y, a menudo, requiere técnicas de análisis de datos y minería de datos para analizarlos. El uso generalizado de noticias y datos de redes sociales como Twitter y Facebook en el comercio ha dado lugar a herramientas más poderosas que pueden dar sentido a los datos no estructurados. Muchas de estas herramientas utilizan inteligencia artificial y, en particular, redes neuronales .

Componente 2.Modelos

Un modelo es la representación del mundo exterior tal como lo ve el sistema de comercio algorítmico. Los modelos financieros generalmente representan cómo el sistema de comercio algorítmico cree que funcionan los mercados. El objetivo final de cualquier modelo es utilizarlo para hacer inferencias sobre el mundo o, en este caso, los mercados. Lo más importante para recordar aquí es la cita de George EP Box » todos los modelos son esencialmente incorrectos , pero algunos son útiles».

Los modelos se pueden construir utilizando una serie de metodologías y técnicas diferentes, pero fundamentalmente todos hacen esencialmente una cosa: reducir un sistema complejo en un conjunto de reglas manejables y cuantificables que describen el comportamiento de ese sistema en diferentes escenarios. Algunos enfoques incluyen, pero no se limitan a, modelos matemáticos, sistemas lógicos simbólicos y difusos, árboles de decisión, conjuntos de reglas de inducción y redes neuronales.

Modelos matemáticos

El uso de modelos matemáticos para describir el comportamiento de los mercados se denomina finanzas cuantitativas. La mayoría de los modelos financieros cuantitativos se basan en los supuestos inherentes de que los precios (y los rendimientos) del mercado evolucionan con el tiempo de acuerdo con un proceso estocástico, en otras palabras, los mercados son aleatorios. Este ha sido un supuesto muy útil que está en el corazón de casi todos los modelos de precios de derivados y algunos otros modelos de valoración de valores.

Esencialmente, la mayoría de los modelos cuantitativos argumentan que los rendimientos de cualquier valor dado están impulsados por uno o más factores de riesgo de mercado aleatorios. El grado en que los rendimientos se ven afectados por esos factores de riesgo se denomina sensibilidad. Por ejemplo, los rendimientos de una cartera bien diversificada pueden estar impulsados por el movimiento de las tasas de interés a corto plazo, varios tipos de cambio de divisas y los rendimientos del mercado de valores en general. Estos factores pueden medirse históricamente y utilizarse para calibrar un modelo que simule lo que podrían hacer esos factores de riesgo y, por extensión, cuáles podrían ser los rendimientos de la cartera. Para obtener más información, consulte Random Walks Down Wall Street .

Modelos de lógica simbólica y difusa La lógica simbólica es una forma de razonamiento que esencialmente implica la evaluación de predicados (declaraciones lógicas construidas a partir de operadores lógicos como AND, OR y XOR) a verdadero o falso. La lógica difusa relaja la restricción binaria de verdadero o falso y permite que cualquier predicado dado pertenezca al conjunto de predicados verdaderos o falsos en diferentes grados. Esto se define en términos de funciones de pertenencia al conjunto.

En el contexto de los mercados financieros, las entradas a estos sistemas pueden incluir indicadores que se espera que se correlacionen con los rendimientos de cualquier valor dado. Estos indicadores pueden ser de naturaleza cuantitativa, técnica, fundamental o de otro tipo. Por ejemplo, un sistema de lógica difusa podría inferir a partir de datos históricos que si la media móvil ponderada exponencialmente de cinco días es mayor o igual que la media móvil ponderada exponencialmente de diez días, entonces hay un sesenta y cinco por ciento de probabilidad de que la acción suba en precio durante los próximos cinco días.

Un enfoque de minería de datos para identificar estas reglas a partir de un conjunto de datos dado se llama inducción de reglas . Esto es muy similar a la inducción de un árbol de decisiones, excepto que los resultados suelen ser más legibles por humanos.

Modelos de

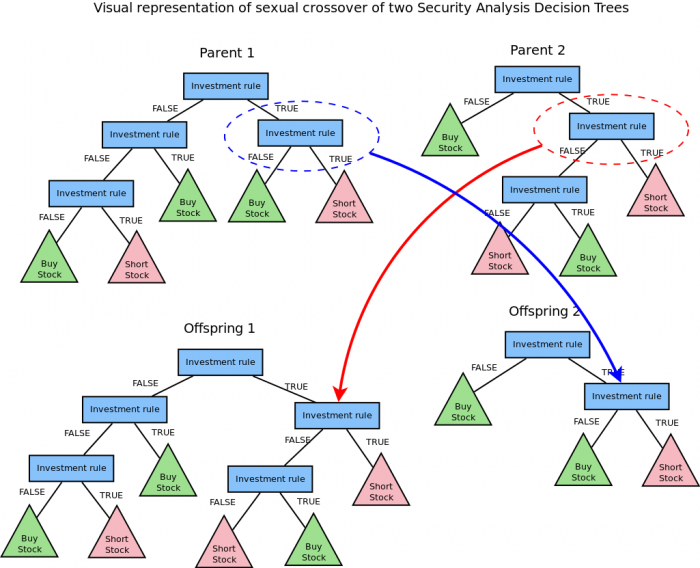

árboles de decisión Los árboles de decisión son similares a las reglas de inducción, excepto que las reglas son estructuras en forma de árbol (generalmente binario). En informática, un árbol binario es una estructura de datos de árbol en la que cada nodo tiene como máximo dos hijos, a los que se hace referencia como hijo izquierdo y hijo derecho. En este caso, cada nodo representa una regla de decisión (o límite de decisión) y cada nodo hijo es otro límite de decisión o un nodo terminal que indica una salida.

Hay dos tipos de árboles de decisión: árboles de clasificación y árboles de regresión. Los árboles de clasificación contienen clases en sus resultados (por ejemplo, comprar, mantener o vender) mientras que los árboles de regresión contienen valores de resultado para una variable en particular (por ejemplo, -2,5%, 0%, + 2,5%, etc.). La naturaleza de los datos utilizados para entrenar el árbol de decisiones determinará qué tipo de árbol de decisiones se produce. Los algoritmos utilizados para producir árboles de decisión incluyen C4.5 y Programación genética .

Al igual que con la inducción de reglas, las entradas en un modelo de árbol de decisión pueden incluir cantidades para un conjunto dado de factores fundamentales, técnicos o estadísticos que se cree que impulsan los rendimientos de los valores.

Modelos de redes neuronales

Las redes neuronales son casi con certeza el modelo de aprendizaje automático más popular disponible para los operadores algorítmicos. Las redes neuronales constan de capas de nodos interconectados entre entradas y salidas. Los nodos individuales se denominan perceptrones y se asemejan a una regresión lineal múltiple, excepto que alimentan algo llamado función de activación, que puede ser no lineal o no. En las redes neuronales no recurrentes, los perceptrones se organizan en capas y las capas se conectan entre sí. Hay tres tipos de capas, la capa de entrada, la capa (s) oculta (s) y la capa de salida. La capa de entrada recibiría las entradas normalizadas, que serían los factores que se espera que impulsen los rendimientos del valor y la capa de salida podría contener clasificaciones de compra, retención, venta o resultados probables de valor real, como rendimientos agrupados. Las capas ocultas esencialmente ajustan las ponderaciones en esas entradas hasta que se minimiza el error de la red neuronal (cómo se desempeña en un backtest). Una interpretación de esto es que las capas ocultas extraen características sobresalientes en los datos que tienen poder predictivo con respecto a los resultados.

Además de estos modelos, hay una serie de otros modelos de toma de decisiones que se pueden utilizar en el contexto del comercio algorítmico (y los mercados en general) para hacer predicciones sobre la dirección de los precios de los valores o, para lectores cuantitativos, para hacer predicciones sobre la probabilidad de cualquier movimiento dado en el precio de un valor.

La elección del modelo tiene un efecto directo sobre el rendimiento del sistema de comercio algorítmico. Se ha demostrado que el uso de varios modelos (conjuntos) mejora la precisión de la predicción, pero aumentará la complejidad de la implementación de la programación genética. El modelo es el cerebro del sistema de comercio algorítmico. Para hacer que el sistema de negociación algorítmica sea más inteligente, el sistema debe almacenar datos sobre todos y cada uno de los errores cometidos históricamente y debe adaptarse a sus modelos internos de acuerdo con esos cambios. En cierto sentido, esto constituiría autoconciencia (de los errores) y autoadaptación (calibración continua del modelo). Dicho esto, ¡esto ciertamente no es un terminador!

3. Componente de ejecución

El componente de ejecución se encarga de someter las operaciones que identifica el modelo. Este componente debe cumplir con los requisitos funcionales y no funcionales de los sistemas de comercio algorítmico. Por ejemplo, la velocidad de ejecución, la frecuencia con la que se realizan las operaciones, el período durante el cual se mantienen las operaciones y el método por el cual las órdenes de operaciones se envían a la bolsa deben ser suficientes. Cualquier implementación del sistema de negociación algorítmica debería poder satisfacer esos requisitos.

Componente 4.Monitor

La inteligencia artificial aprende utilizando funciones objetivas. Las funciones objetivas suelen ser funciones matemáticas que cuantifican el rendimiento del sistema de negociación algorítmica. En el contexto de las finanzas, las medidas de rendimiento ajustado al riesgo incluyen el índice de Treynor, el índice de Sharpe y el índice de Sortino. Al componente del modelo en el sistema de comercio algorítmico se le “pediría” que maximice una o más de estas cantidades. El desafío con esto es que los mercados son dinámicos. En otras palabras, los modelos, la lógica o las redes neuronales que funcionaban antes pueden dejar de funcionar con el tiempo. Para combatir esto, el sistema de comercio algorítmico debería entrenar a los modelos con información sobre los propios modelos. Este tipo de autoconciencia permite que los modelos se adapten a entornos cambiantes.

Estrategias de Trading automatizadas

Análisis de mercado

Las técnicas básicas incluyen analizar los volúmenes de transacciones para un valor determinado para obtener un perfil diario de negociación para ese valor específico. Esto permite al comerciante comenzar a identificar movimientos tempranos, primera ola, segunda ola y rezagados. Esto también brinda la posibilidad de saber qué está llegando a su mercado, qué dicen los participantes sobre su precio o qué precio anuncian, cuándo es el mejor momento para ejecutar y qué significa realmente ese precio. La recopilación, el manejo y la disponibilidad de los datos correctos es fundamental, pero fundamentalmente, depende de su negocio específico, lo que significa que necesita una plataforma completa pero flexible.

La comparación de los volúmenes de hoy con los de días anteriores puede dar una indicación temprana de si algo está sucediendo en el mercado. Del mismo modo, observar los corredores comerciales, es decir, la diferencia entre la mejor oferta y la mejor oferta, y cómo evolucionan a lo largo del día, puede proporcionar información valiosa que alimenta una estrategia comercial.

Estas técnicas pueden comenzar a brindarle al comerciante una comprensión mucho mejor de la actividad del mercado y reemplazar con éxito el intento de recopilar datos de fuentes dispares, como terminales comerciales, tasas de recompra, clientes y contrapartes. Al igual que con el juego del póquer, saber lo que está sucediendo antes puede marcar la diferencia.

Gestión de múltiples mercados

La gestión de ejecución simple puede ser tan básica como ejecutar de una manera que evite múltiples aciertos al operar en múltiples mercados. Esto también puede extenderse a la gestión de una cotización integrada en todos los mercados, reequilibrando la cantidad no ejecutada sobre la liquidez disponible percibida.

Pasivo agresivo

Otra técnica es el enfoque pasivo agresivo en múltiples mercados. Supongamos que quiere comprar 100 millones de libras y poner una cotización en el mercado, pero la liquidez no está ahí. Si encuentra una manera de obtener una cantidad cercana al volumen que desea comprar, puede ejecutar este tamaño «casi». El sistema de ejecución luego reduce la cantidad cotizada en el mercado automáticamente sin la intervención del operador. Esto le permite operar sobre la base de su objetivo general en lugar de cotizar por cotización, y gestionar este objetivo en todos los mercados.

Divergencia de precios de GC

Obtener una notificación inmediata de lo que se está negociando fuera de GC brinda una vista en tiempo real de cuándo un componente de la canasta difiere del precio de la canasta. Obtener esta comprensión de manera más explícita en todos los mercados puede brindar varias oportunidades según el objetivo comercial.

Intercambio de inventario

La integración entre el sistema de negociación y el administrador de inventario global puede proporcionar importantes beneficios al definir el objetivo comercial en relación con una posición, donde la posición puede ser actualizada por otra parte, por ejemplo, un administrador de fondos o una caja.

Por ejemplo, la posición muestra una posición larga de £ 100 millones y el objetivo de la mesa es financiar esa posición. A medida que avanza el día, la posición cambia a £ 80 millones y el objetivo comercial se actualiza automáticamente para reflejar esto. Este enlace al inventario también se puede mejorar con información fuera del sistema (de comportamiento): por ejemplo, el escritorio sabe que el cliente renovará una posición, pero la fecha de renovación es en el futuro.

Reconocimiento de patrones de algoritmos de negociación y aleatorizadores

La actividad comercial de la contraparte, incluida la negociación automatizada, a veces puede crear un rastro que permite identificar la estrategia comercial. Las soluciones que pueden utilizar el reconocimiento de patrones (algo en lo que el aprendizaje automático es particularmente bueno) para detectar estrategias de contraparte pueden proporcionar valor a los operadores.

Por el contrario, los aleatorizadores integrados en los propios algoritmos comerciales pueden ocultar la propia estrategia, lo que significa que las contrapartes no pueden detectar ninguna lógica discernible en la actividad comercial de la empresa y, por lo tanto, no pueden comenzar a comerciar en su contra.

Herramientas de Corte Snipping

Cualquiera que haya ofertado por cualquier cosa en eBay conocerá la frustración de sentarse a ver un artículo a punto de cerrarse. ¡Tu puja está ganando! Pero en el último segundo, otra oferta supera repentinamente la suya. ¡¿Cómo es esto posible?! Te han cortado.

Las herramientas de «francotiradores» automatizadas, ampliamente disponibles en Internet, pueden exceder automáticamente la oferta más alta dentro de un límite definido, lo que permite al usuario evitar tener que sentarse en su PC esperando que se cierre una oferta.

Estas herramientas ahora están llegando al mercado de repos y significan que la sincronización correcta de las estrategias comerciales se vuelve cada vez más importante.

No usar estas herramientas puede hacer perder sus operaciones, pero también puede poner bajo presión la gestión de liquidez de la empresa durante tiempos de tensión del mercado y crisis de liquidez de fin de año, ya que la empresa se ve afectada repetidamente cuando intenta obtener liquidez.

Mejor ejecución y corte de pedidos

La Mejor Ejecución se puede definir usando diferentes dimensiones, por ejemplo, precio, liquidez, costo, velocidad, probabilidad de ejecución, etc. Una herramienta de ejecución automatizada podría, por lo tanto, optimizar para cualquiera de estos parámetros que sea más importante o alguna combinación de ellos.

Del mismo modo, dividir las órdenes en partes más pequeñas que evitarán mover el mercado y luego sincronizar esas órdenes de una manera que garantice una ejecución óptima también puede proporcionar beneficios.

Los modelos de impacto en el mercado, que emplean cada vez más inteligencia artificial, pueden evaluar el efecto de las operaciones anteriores en una operación y cómo el impacto de cada operación decae con el tiempo. Esto permite a los operadores evitar ejecutar ciertas operaciones demasiado juntas, lo que genera efectos de impacto en el mercado que reducen las pérdidas y ganancias.

¿Qué es el análisis técnico?

El análisis técnico es el pronóstico de los movimientos de precios financieros futuros basado en un examen de los movimientos de precios pasados. Al igual que el pronóstico del tiempo, el análisis técnico no da como resultado predicciones absolutas sobre el futuro. En cambio, el análisis técnico puede ayudar a los inversores a anticipar lo que es «probable» que suceda con los precios a lo largo del tiempo. El análisis técnico utiliza una amplia variedad de gráficos que muestran el precio a lo largo del tiempo.

El análisis técnico es aplicable a acciones, índices, materias primas, futuros o cualquier instrumento negociable donde el precio está influenciado por las fuerzas de la oferta y la demanda. Los datos de precios (o como los llama John Murphy, “acción del mercado”) se refieren a cualquier combinación de interés abierto, alto, bajo, cierre, volumen o abierto para un valor dado durante un período de tiempo específico. El marco de tiempo puede basarse en datos de precios intradiarios (1 minuto, 5 minutos, 10 minutos, 15 minutos, 30 minutos o por hora), diarios, semanales o mensuales y durar unas pocas horas o muchos años.

Supuestos clave del análisis técnico

El análisis técnico es aplicable a valores en los que el precio solo está influenciado por las fuerzas de la oferta y la demanda. El análisis técnico no funciona bien cuando otras fuerzas pueden influir en el precio del valor. Para tener éxito, el análisis técnico hace tres supuestos clave sobre los valores que se están analizando:

- Alta liquidez: la liquidez es esencialmente volumen. Las acciones que cotizan mucho permiten a los inversores negociar rápida y fácilmente, sin cambiar drásticamente el precio de las acciones. Las acciones con escasa negociación son más difíciles de negociar, porque no hay muchos compradores o vendedores en un momento dado, por lo que los compradores y vendedores pueden tener que cambiar considerablemente el precio deseado para realizar una operación. Además, las acciones de baja liquidez suelen tener un precio muy bajo (a veces menos de un centavo por acción), lo que significa que sus precios pueden ser manipulados más fácilmente por inversores individuales. Estas fuerzas externas que actúan sobre acciones con escasa cotización las hacen inadecuadas para el análisis técnico.

- Sin cambios de precio artificiales: las divisiones, los dividendos y las distribuciones son los «culpables» más comunes de los cambios de precio artificiales. Aunque no hay diferencia en el valor de la inversión, los cambios artificiales de precios pueden afectar drásticamente el gráfico de precios y dificultar la aplicación del análisis técnico. Este tipo de influencia en el precio de fuentes externas se puede abordar fácilmente ajustando los datos históricos antes del cambio de precio.

- Sin noticias extremas: el análisis técnico no puede predecir eventos extremos, incluidos eventos comerciales, como la muerte inesperada del CEO de una empresa, y eventos políticos como un acto terrorista. Cuando las fuerzas de las «noticias extremas» están influyendo en el precio, los técnicos deben esperar pacientemente hasta que el gráfico se estabilice y comience a reflejar la «nueva normalidad» que resulta de tales noticias.

Es importante determinar si la seguridad cumple o no con estos tres requisitos antes de aplicar el análisis técnico. Eso no quiere decir que el análisis de cualquier acción cuyo precio esté influenciado por una de estas fuerzas externas sea inútil, pero afectará la precisión de ese análisis.

La base del análisis técnico

A principios de siglo, la teoría de Dow sentó las bases de lo que más tarde se convertiría en análisis técnico moderno. La teoría de Dow no se presentó como una amalgama completa, sino más bien reconstruida a partir de los escritos de Charles Dow durante varios años. De los muchos teoremas presentados por Dow, se destacan tres:

- El precio lo descuenta todo: este teorema es similar a las formas fuerte y semi-fuerte de eficiencia del mercado. Los analistas técnicos creen que el precio actual refleja completamente toda la información. Debido a que toda la información ya está reflejada en el precio, representa el valor razonable y debe formar la base para el análisis. Después de todo, el precio de mercado refleja el conocimiento total de todos los participantes, incluidos los comerciantes, inversores, gestores de cartera, analistas de compra, analistas de venta, estratega de mercado, analistas técnicos, analistas fundamentales y muchos otros. Sería una locura no estar de acuerdo con el precio fijado por una variedad tan impresionante de personas con credenciales impecables. El análisis técnico utiliza la información capturada por el precio para interpretar lo que dice el mercado con el propósito de formarse una visión sobre el futuro.

- Los movimientos de precios no son totalmente aleatorios: la mayoría de los técnicos están de acuerdo en que los precios son tendencia. Sin embargo, la mayoría de los técnicos también reconocen que hay períodos en los que los precios no tienen tendencia. Si los precios fueran siempre aleatorios, sería extremadamente difícil ganar dinero utilizando el análisis técnico. En su libro, Schwager on Futures: Technical Analysis , Jack Schwager afirma:

«Una forma de ver la situación es que los mercados pueden ser testigos de períodos prolongados de fluctuaciones aleatorias, intercalados con períodos más cortos de comportamiento no aleatorio … El objetivo del analista de gráficos es identificar esos períodos (es decir, las principales tendencias)».

Un técnico cree que es posible identificar una tendencia, invertir o comerciar en función de la tendencia y ganar dinero a medida que se desarrolla la tendencia. Debido a que el análisis técnico se puede aplicar a muchos marcos de tiempo diferentes, es posible detectar tendencias tanto a corto como a largo plazo. El gráfico de IBM ilustra la opinión de Schwager sobre la naturaleza de la tendencia. La tendencia general es ascendente, pero también se intercala con rangos de negociación. Entre las operaciones, los rangos son tendencias alcistas más pequeñas dentro de la tendencia alcista más grande. La tendencia alcista se renueva cuando la acción supera el rango de negociación. Una tendencia bajista comienza cuando la acción se rompe por debajo del mínimo del rango de negociación anterior.

- «Qué» es más importante que «Por qué»

«Un analista técnico conoce el precio de todo, pero el valor de nada» . Los técnicos, como se les llama a los analistas técnicos, solo se preocupan por dos cosas:

1. ¿Cuál es el precio actual?

2. ¿Cuál es la historia del movimiento de precios?

El precio es el resultado final de la batalla entre las fuerzas de la oferta y la demanda de las acciones de la empresa. El objetivo del análisis es pronosticar la dirección del precio futuro. Al centrarse en el precio y solo en el precio, el análisis técnico representa un enfoque directo. A los fundamentalistas les preocupa por qué el precio es el que es. Para los técnicos, la parte del «por qué» de la ecuación es demasiado amplia y muchas veces las razones fundamentales dadas son muy sospechosas. Los técnicos creen que es mejor concentrarse en qué y no importa por qué. ¿Por qué subió el precio? Simplemente había más compradores (demanda) que vendedores (oferta). Después de todo, el valor de cualquier activo es solo lo que alguien está dispuesto a pagar por él. ¿Quién necesita saber por qué?

Conclusión

El comercio algorítmico se ha vuelto muy popular durante la última década. Ahora representa la mayoría de las operaciones que se realizan en intercambios a nivel mundial y se ha atribuido al éxito de algunos de los fondos de cobertura con mejor rendimiento del mundo, sobre todo el de Renaissance Technologies. Habiendo dicho eso, todavía hay mucha confusión y nombres inapropiados con respecto a qué es el trading algorítmico y cómo afecta a las personas en el mundo real. Hasta cierto punto, lo mismo puede decirse de la inteligencia artificial.